AI汹涌渗透!谁能主导企业数字化革命的第三次浪潮

ChatGPT引爆人工智能浪潮,而AIGC与元宇宙的蓬勃发展也引发对云计算的大量需求,推动AI市场高速增长,企业数字化革命也真正迎来了第三次浪潮,全球的企业都将开启一个新的战略动作——部署AI。这为未来几十年带来了巨量的AI基础设施和服务的需求。

根据IDC发布的2023年Q1数据,期间x86服务器厂商收入为244亿美元,同比增长6.7%,而联想集团获得39.9%的大幅增长,高出行业达33.2个百分点,份额提升至7.1%,稳居全球前三。作为全球AI基础设施的龙头代表,联想集团一举一动已成为市场焦点。

查投资了解到,8月17日,联想集团(00992)发布2024财年Q1业绩,实现收入129亿美元,股东净利润1.77亿美元。PC业务受行业环境影响下滑,但不乏增长亮点,其中ISG(数据服务业务)多款AI产品高增长,而SSG(方案服务业务)实现收入17.13亿美元,同比增长17.65%,税前利润3.61亿美元,利润率达21.1%。

实际上,建设数字中国锁定长达几十年的发展红利,在人工智能潮流下,数字化建设已然离不开AI和算力。联想集团全面部署,包括PC业务AI化,AI基础设施以及AI软件服务等,且在行业智能化及数字化上深耕多年,遥遥领先于同行,在政策驱动下,该公司的软硬件产品将充分受益于行业机遇。

AI时代已来,企业数字化的三次变革

从2022年1月的《“十四五”数字经济发展规划》,到2023年2月的《数字中国建设整体布局规划》,国家政策对数字经济支持力度不断加大,全面加强人工智能、大数据、云计算等关键领域的研发和应用,推动数字经济的发展。而企业作为微观执行个体,在数字经济中扮演重要角色。

跟随着技术及时代进步,企业正在经历第三次数字化革命。第一次革命是ERP信息化,ERP于90年代美国加特纳(Gartner)提出,是一个庞大的信息管理系统,前台的应用系统包括EC、客户关系管理(CRM)及供应链管理(SCM)等,提升企业运营效率,这个时代造就了SAP、Oracle等巨头;第二次革命是上云,随着产业互联网的兴起,云计算技术越来越成熟,数据要素甩开信息要素站上舞台,企业上云可获得大数据分析与AI决策能力,这个时代,给了亚马逊、微软等新的生命。

而第三次革命为AI应用,这得益于人工智能技术及应用场景的成熟,在数据要素的基础上,发挥AI的重要性,通过在AI赋能下,能够大幅减少人力及决策成本,在降成本同时进一步提升企业运营效率。第三次革命是具有颠覆性的,ChatGPT诞生以来,叠加数字经济环境和各个国家的政策驱动,企业已迎来全面部署AI时代,英伟达、微软、联想这些具有深厚人工智能软硬件及解决方案的巨头会迎来数十年的巨大发展机遇。

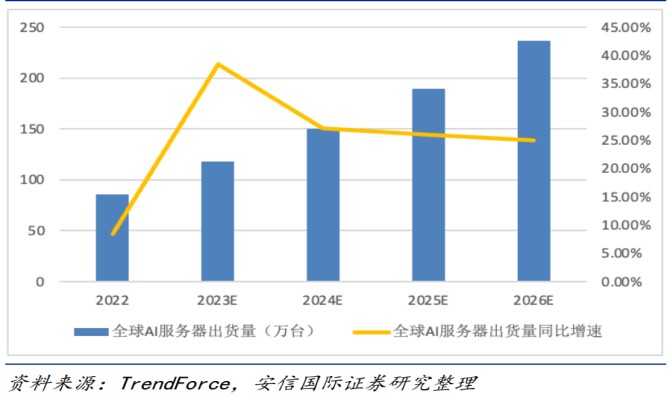

AI基于算力能力,而AI服务器的强大算力支持对于人工智能技术的发展和应用至关重要,据TrendForce 预测,2022 年全球 AI 服务器出货量将达到 85.5 万台,并在 2026 年达到 236.9万台,增速超过全球服务器出货量整体增长速度。根据IDC数据,2022年AI服务器的市场规模为183亿美元,近五年复合增速为16.6%。

值得一提的是,全面部署AI需求强大的软硬件实力,同时也需要研发驱动,大部分通过采购软硬件,从而赋能业务及经营。从目前AI服务器格局看,浪潮、戴尔、HPE、联想及华为占据前五席,合计份额超过50%,但联想不仅软硬件及解决方案能力出众,更重要的是具备全球市场的落地能力,综合实力最为全面,将在这场第三次数字化革命中占据绝对的优势地位。

龙头地位稳固,三大业务全面AI部署

联想集团在三大业务已全面部署AI,2024财年Q1,PC业务受大环境影响,全球出货量下降,不过市占率稳定在23%,保持行业全球第一,同时下半年预期也比较乐观,主要为Windows11逐渐替代Win10的需求,以及AI PC崛起,市场预期将会开启一个新一轮的换机潮。而非PC业务保持良好的成长性,期间部分AI类产品实现三位数增长,整体收入份额已超过40%。

该公司计划在未来三年里会追加投入10亿美元(70亿人民币)在人工智能方向的所有领域,包括适合人工智能计算需要的服务器存储的产品,并开发出更多更好的AI-Ready、AI优化的AI PC、AI移动设备、AI服务器及AI存储等产品,满足市场需求,同时也进一步驱动三大业务的成长及潜力。

联想的ISG业务产品包括服务器、存储器以及其他算力设备,期间全方位投资于AI基础设施的研发创新,开发AI边缘计算、混合云、以及支持AI工作负载的服务器和存储等。在过去五年,ISG业务收入保持双位数的复合增速,2024财年Q1受云服务厂商放缓科技支出影响,但部分产品表现突出,比如存储、软件、服务等业务均实现强劲增长。其中存储业务在三位数增长的驱动下,市场份额达到全球第四。新兴的AI硬件基础设施相关业务也实现同比139%增长,排名全球第三。

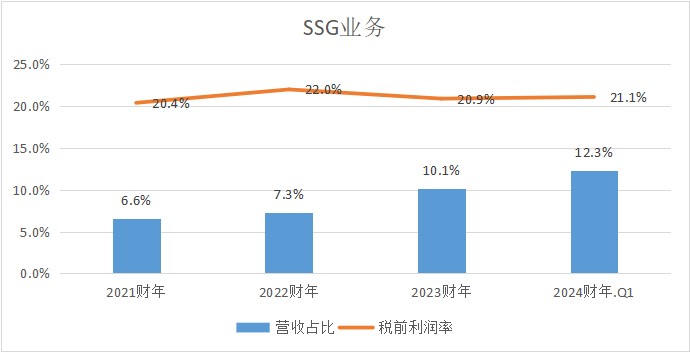

SSG业务业绩表现强劲,期间实现多个指标的双位数增长,其中营收同比提升18%,运营利润同比增长10%,而运营利润率达21%,稳定在20%以上。SSG业务在其产品组合中广泛使用AI技术,包括AI设备智能、生成式AI客服,以及AI增强的垂直行业解决方案等,赋能三大细分业务全面增长,其中运维服务及项目与解决方案服务业务营收在SSG整体占比超过了50%。

数据来源:公司财报数据处理

联想集团在人工智能基础设施领域有深厚的积累和战略布局,能够提供全栈丰富的产品组合,核心的AI服务器大卖也反映了市场认可;同时在IT服务领域中,AI作用越发重要,比如借助生成式AI (GenAI)提升用户体验及利用GenAI加速企业应用现代化,大幅提升客户满意度。该公司已然成为赋能企业数字化的核心厂商。

ISG及SSG业务目前营收占比超过23%,ISG短期影响不改长期增长趋势,连同SSG,受益于数字经济建设以及企业数字化革命带来的市场增量,将保持双位数的复合增速。此外,ISG于过去六个季度持续盈利,2024财年Q1受影响亏损,但随着需求释放,Q2-Q4仍有望恢复盈利,而SSG为高利润率业务,占比12.3%的收入贡献接近40%的税前利润,强大的现金流水平支撑ISG业务开拓。

研发费用率持续提升,获券商投行看好

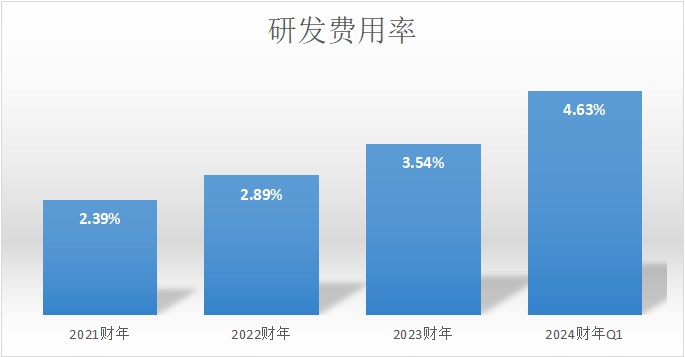

联想集团在AI领域具有夯实的研发基础,在2022财年就提出未来三年研发翻倍的计划,2019-2023财年,其研发费用复合增速达到14.75%,而研发费用率从2.48%提升至3.45%,2024财年Q1进一步提升至4.63%。较大的研发投入支持企业自主创新与产业链提升,为该公司长期发展打造坚实壁垒。

数据来源:公司财报数据处理

三大业务全面AI化,需求也将迎来空间上的巨大变化。首先就PC业务看,替代需求将成为主要增量,最明显的案例比如Windows11,据Valve数据显示,2023 年4月,微软Windows11 占比份额上涨10.98%,该操作系统份额达到33.39%的历史最高点。新的产品问世,对替换的消费需求影响较大,下半年AI PC兴起有望扭转行业颓势,推动该公司PC业绩复苏以及盈利的增长。

联想PC外多元化引擎打造了第二增长曲线,面临全球经济疲软与 PC 市场需求下滑等外部挑战,该公司依靠持续的科技创新驱动ISG及SSG业务稳健发展,非PC营收占比稳步提升至41%,目标是两年时间实现50%以上。随着业务全面AI化,驱动收入长期稳定成长。同时回报率(往年在15%以上)也将逐步回升。

在AI浪潮下,该公司获得各大券商投行的看好,比如安信国际发布研究报告,认为联想是全球头部消费电子品牌公司,伴随AI的发展浪潮在服务器业务领域表现高速增长;同时凭借全栈式服务,ISG业务有望实现双位数增长,而公司SSG业务以高利润率与高增长驱动集团整体盈利能力提升。

综合看来,数字经济建设进入深水区,全面部署AI时代以来,企业数字化第三次革命催动万亿增量市场,联想集团凭借强大的研发实力,AI软硬件产品在行业中处于领先地位,龙头地位稳固,受益于行业需求,业绩增长确定性较高。而随着业绩的持续释放,其市值有望获得较高的估值溢价。