海通证券:活跃资本市场的重要性

核心结论:①活跃资本市场利于提高居民财产性收入,有助消费恢复。②活跃资本市场,发挥经济晴雨表作用,有助提振对经济的信心。③活跃资本市场利于科技类融资,有助产业结构升级。④稳增长和活跃资本市场措施落地中,有助情绪修复。现阶段消费医药、券商较优,中期重视科技。

活跃资本市场的重要性

金融是实体经济的血脉,而资本市场是金融资源配置的重要枢纽,在宏观经济的稳定运行中扮演着重要的角色。7月24日政治局会议提出“要活跃资本市场,提振投资者信心”,近日证监会有关负责人就相关情况答记者问,表示“确定了活跃资本市场、提振投资者信心的一揽子政策措施”,引发市场关注。从最新公布的经济数据看,7月以来宏观经济较6月份有所走弱,经济复苏仍面临困难和挑战,在此背景下活跃资本市场是重要手段之一,为此我们将展开一些讨论。

1.活跃资本市场利于促进消费

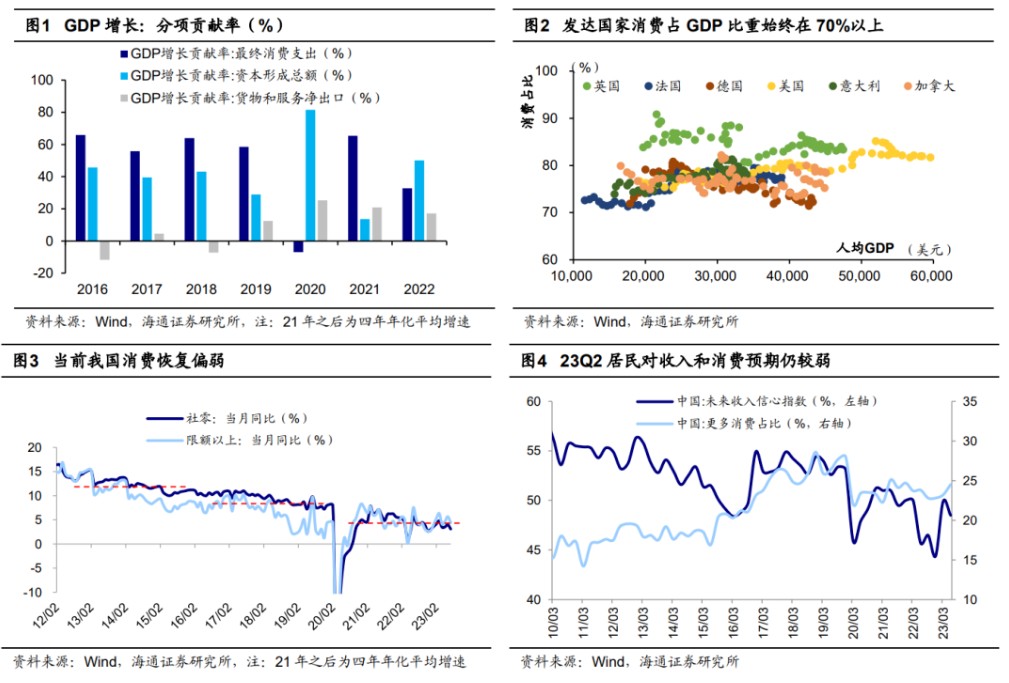

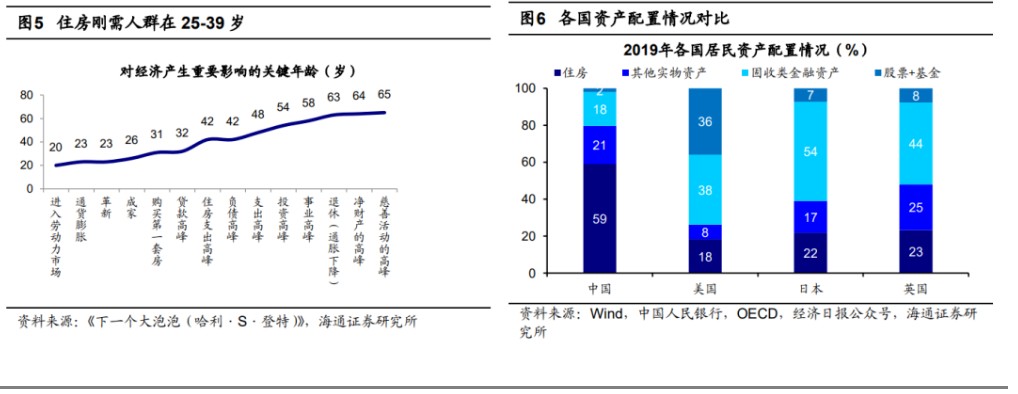

扩消费是稳增长的重要抓手,其关键或在增加居民收入。当前消费已成为我国经济增长的主要拉动力,在疫情出现之前的几年,消费对GDP的贡献率均保持在50%以上,可见消费在宏观经济中发挥着基础性作用。短期看,当前消费有望成为拉动经济恢复的引擎,扩消费能够通过刺激终端需求,稳住宏观经济大盘,推动经济回稳向上。长期看,我国消费潜力仍有较大提升空间,借鉴海外经验,在经济增速换挡后,消费的作用往往会有所抬升,自1960年以来,欧美主要发达经济体的消费占GDP的比重始终维持在70%之上,我国消费对经济的拉动作用有望提升。

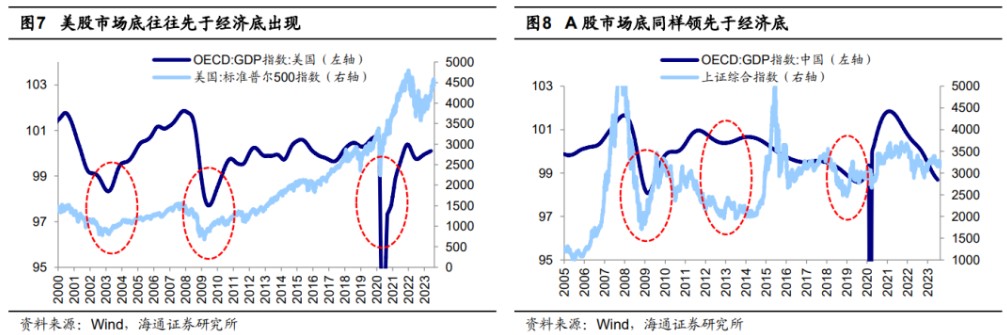

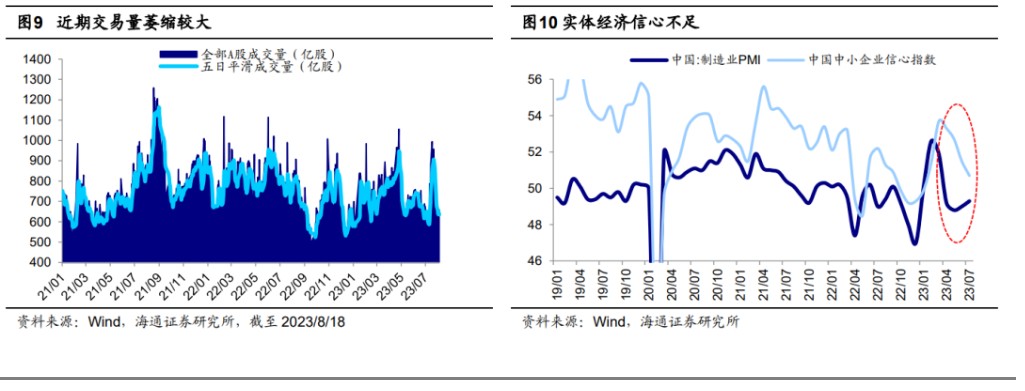

今年以来我国消费恢复整体偏弱,增加居民收入或成为促消费的政策重点。7月我国社消零售当月同比增速2.5%,剔除基数效应后的四年年化平均增速为3.1%,较6月4.0%走弱,而疫情前(2015-2019年)社消零售总额的增速中枢在9%左右,可见当前消费增长的修复情况较疫情之前还有一定差距。消费是收入的函数,国内消费偏弱或源于较低的收入预期,23Q2我国居民未来收入信心指数为48.5%,较23Q1下滑,也低于19年时的水平,这说明居民对未来收入的预期仍在相对低位。在此背景下促消费也成为政策重点,7月24日政治局会议强调“发挥消费拉动经济增长的基础性作用,通过增加居民收入扩大消费”。7月31日的国务院政策例行吹风会上,国家发改委副主任李春临提出“将多渠道增加城乡居民财产性收入”,未来增加居民收入或成为促消费的政策重点。

活跃资本市场有望提高居民财产性收入,从而刺激消费。从我国居民的收入结构看,22年居民工资性收入占可支配收入比重高达56%,而财产性收入占比仅为8%,远低于美国的18%。资本市场是居民财产性收入的重要来源,资本市场具有明显的财富效应,资本市场活跃将直接增加居民财富,从而拉动消费恢复。当前我国股市已拥有大量的投资者,截至22年底我国A股账户投资者数量超过2亿,20年底我国公募基金场外投资者数量已接近7亿。

中长期看,人口结构变迁推动居民资产配置转向权益,活跃资本市场有望为消费注入源源活水。长期以来,我国居民资产配置结构中明显偏向地产,最新数据显示我国居民配置住房资产比重高达60%,而金融资产中权益类占比仅为2%,远低于同期美国的34%,权益资产配置有较大提升空间。过去我国居民高配地产源于住房的刚需性,而近年来随着我国人口结构的变化,地产的配置性价比不断下滑,我国平均人口年龄由2000年的31岁上升至2020的38.8岁,若按照人口年龄周期看,25-39岁为住房刚需人群,未来我国购房的刚需人口逐年下降。此外,从人均住房面积看,2020年我国人均住房面积已达41.8平方米,已经接近英、法等发达国家水平。随着居民对地产的配置力度趋势性下降,活跃资本市场有望推动权益资产配置比例提升,未来我国居民财产性收入或将进一步扩大。

2.活跃资本市场有助于提振对经济的信心

资本市场是经济的晴雨表,市场与经济走势往往高度相关。根据DDM模型,资产价格反映着市场对未来现金流的定价,因此市场走势也体现了投资者的经济预期,股市表现与经济景气度息息相关:一方面,历史经验显示市场拐点一般领先经济拐点出现,市场预期回暖往往是宏观经济回升的前提。借鉴美股经验来看,00年以来美国经济经历了02、08、20年三次衰退,市场拐点往往率先经济底出现6个月左右。以08年经济大衰退为例,标普500指数在经历了长达半年的快速下行后,于08/11/20日触底后开启向上修复,而美国GDP增速同比则于09Q2的-4.0%见底回升,OECD GDP指数同样于09/06达到低点。同样的,A股也存在着类似的情况,例如08、12、19年,市场预期先于经济企稳向上。

另一方面,长期看股市市场收益率和名义GDP增速高度相关。理论上说,当经济体的各部分效率保持一致时,股市收益的实质取决于其经济体的生产率,因此长期股市收益率与经济增长高度相关。2002-2022年万得全A(考虑分红)的年化收益率为8.6%,股票型基金总指数的年化收益率为11.4%,而同期我国名义GDP复合增长率为11.3%,可见过去我国股市长期回报率与名义GDP增长接近。

当前市场信心不足,活跃市场或能扭转经济预期。近期市场信心明显偏弱,股市成交量迅速萎缩,截至2023/8/18,全部A股成交量已下滑至659亿股,较724政治局会议后的高点萎缩34%。从市场表现看,近期各大股指已再次走弱,上证综指自政治局会议后高点最大跌幅-6%,沪深300为 -7%,已完全回吐了政治局会议后的最大涨幅。市场情绪回落也反映着当前对实体经济的信心仍不足,今年2月以来PMI呈现回落,7月PMI为49.3%,仍在相对低位。从企业家信心看,中小企业信心指数也自3月的高点53.7下滑至7月的50.7。

面对较弱的经济预期,资本市场有望发挥扭转居民经济预期的作用。资本市场与宏观经济走势高度相关,也是投资者信心的重要来源,因此活跃的资本市场有望提振投资者信心,从而进一步推动投融资行为,带来“预期改善-投融资上升-经济上行-预期提升”的正向反馈。在面临经济衰退风险时,国家出台积极的股市政策往往是提振信心、稳定预期的重要手段,彰显着国家稳定经济运行的决心。借鉴美国经验,08年金融危机时,美国出台了一系列股市政策:根据美国SEC,财政部官网,08年9月美国证券交易委员会暂时禁止股票做空交易,10月政府通过并实施鼓励私人投资的救助计划(TARP),鼓励私人投资者投资银行股票,此后美国还进一步提高对金融机构的监管力度,助力投资者信心的恢复。再来看日本,其同样运用积极的股市政策稳定经济,根据中国证券网、上海证券报,2010 年后日本央行实施货币宽松计划 CME 购买 ETF,以降低资产的风险溢价,刺激企业进行主动投资,例如20年疫情后日本央行将ETF年度购买目标从6万亿日元增加至12万亿日元,将日本房地产投资信托基金购买目标提升至1800亿日元。

3.活跃资本市场有利于推动产业升级

当前我国正处在产业结构转型升级的关键时期。二十大报告明确要求“建设现代化产业体系”,为我国未来的产业发展指明了方向。面对当前百年未有之大变局,经济结构转型升级是我国应对内外部挑战的必然选择。从内部环境来看,我国经济发展动力迫切需要转换,随着我国劳动力成本和资源环境压力不断上升,过去依靠要素密集投入的粗放型发展模式并不可持续,加快经济转向依靠创新驱动的集约型发展方式是必然要求。从外部环境看,当前世界新一轮科技革命和产业变革正在兴起,逆全球化背景下以科技创新为重点的大国博弈不断加剧,科技围堵下产业链升级迫在眉睫。

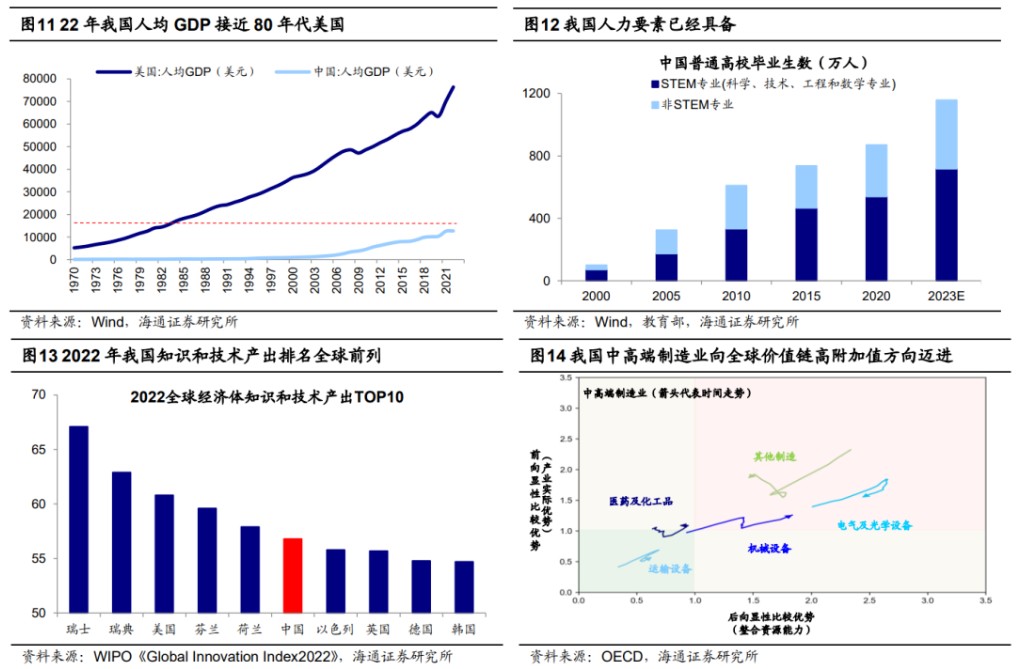

当前我国产业结构升级已具备了一定的基础:第一,资本要素方面,当前我国人均GDP已接近80年代美国,从总量看我国已是全球第二大经济体,22年我国GDP占全球比重达18%。第二,人力资本方面,我国人才红利正在崛起,教育部预计2023年我国普通高校毕业生数为1158万人,其中工科类专业占比达62%,我国的工程师红利将得以不断强化。第三,技术积累方面,我国技术产出不断提升,根据WIPO的《Global Innovation Index 2022》,22年我国知识和技术产出排名已经高居全球前列,高于日本、德国、英国等发达国家。我国在新能源、5G等产业中已取得了先发优势,中高端制造在全球价值链中的地位也不断攀升。

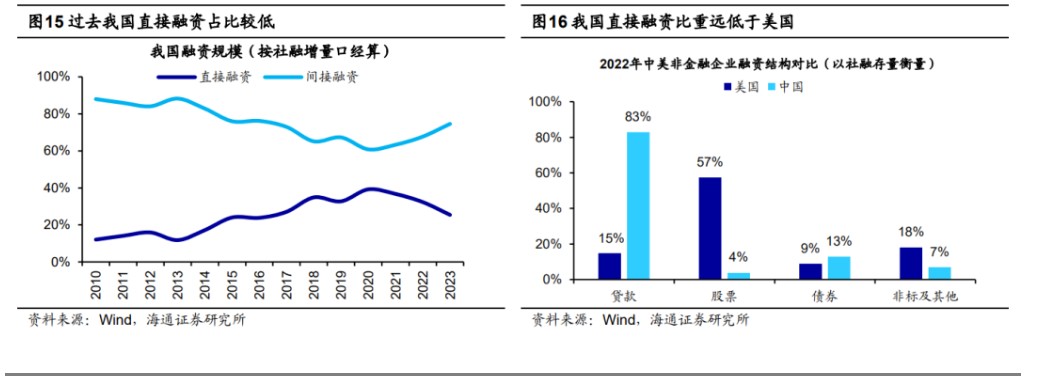

产业结构的转型升级离不开融资体系的支持。实体经济的发展离不开金融体系的支持,金融结构要与产业结构升级相匹配。过去许多年我国的产业以较为粗放的工业为主,工业企业拥有大量的固定资产,扩大生产规模所需资金可以靠向银行抵押资产获得,社会的融资方式以银行信贷为主。近年来我国的工业体系逐步迈向创新驱动的高质量发展,由于新兴科技产业处于起步期加上轻资产占比较大,很难通过抵押资产获得足够的资金支持快速扩张的产业规模,股权融资成为大多数企业的选择。

近年来我国资本市场积极服务经济结构转型升级,但金融体系中直接融资占比仍有较大提升空间。资本市场对实体经济的转型和发展中发挥了重要的作用:从股市结构看,自19年注册制改革试点推动下,我国优质新兴产业在A股占比明显提升,代表高质量发展的新经济板块(包括科技、生物医药、新能源等硬科技方向)在A股总市值中的占比已由19年初的21%上升至32%。从融资结构看,当前我国直接融资比重已有显著提升,直接融资在我国社融增量中的比重由10年的10%提升至20年的高点39%。但从国际比较的视角来看,当前中国直接融资的比重尚且较低,仍有较大的提升空间。以社融存量衡量,2022年股票、债券等直接融资方式在美国非金融企业融资结构中的占比达66%,而我国仅为17%,其中股市融资仅占4%。

4.关注政策落地情况

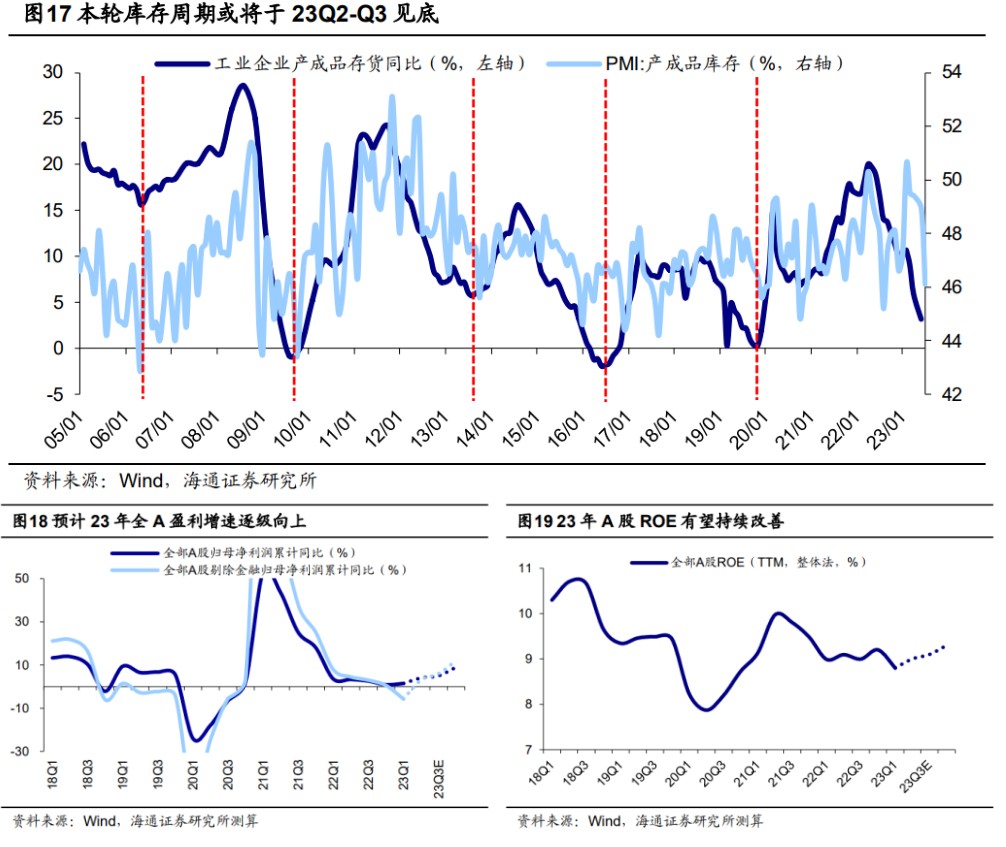

政治局会议后稳增长政策持续落地,关注后续政策落地见效情况。随着724政治局会议的召开,稳增长信号释放明确,市场对政策关注度提升。近两周(23/08/07-23/08/18)以来市场整体走弱,主要源于投资者对政策力度及基本面复苏还存疑,因此后续仍需关注稳增长政策落地见效情况,以及经济修复情况。当前稳增长政策正持续落地,8月16日国务院总理李强主旨召开国务院第二次全体会议,提出“要着力扩大国内需求,继续拓展扩消费、促投资政策空间”。下半年随着我国稳增长政策发力及经济周期见底回升,投资者对经济和盈利的预期有望回暖,进而使市场重回基本面驱动。同时,我们认为下半年库存周期的见底回升是驱动我国经济修复的重要动力,根据历史我们推断本轮库存周期或将于23Q2-Q3见底,详见《库存周期的位置及行业差异-20230722》。随着库存周期见底回升,我们预计经济增长有望提速,全年GDP同比增速有望达5.3%。在经济回暖的背景下,我们预计Q2-Q4 A股盈利将稳步复苏,23年全A归母净利润同比增速有望接近10%。

活跃资本市场措施落地,股市信心有望得到提振。8月18日证监会负责人就活跃市场、提振投资者信心答记者问,提出活跃资本市场的六个措施,并回答了市场关切的其余十个问题。本次证监会答记者会亮点诸多,一是多举措引导资金入市,包括加快基金指数产品创新、加快私募审批、引入保险社保等长期资金、拓展互联互通范围等,同时提出优化资金供求,合理把握IPO、再融资节奏等;二是着力提升上市公司回报,证监会表示将强化分红引导、放宽回购标准、推动资产并购重组等;三是交易层面利好颇多,提出降低交易成本、增加交易便捷性、推出如深证100股指期货期权等更多交易品种。同日,证监会指导沪深北交易所进一步降低证券交易经手费,切实将证券交易经手费下降效果传导至投资者;证监会召开证券基金私募机构座谈会就活跃资本市场听取意见,加快推动资本市场高质量发展形成合力。随着活跃资本市场措施落地,市场信心有望得到提振,资金供求关系或迎来改善,叠加稳增长政策落地,市场有望逐步好转。

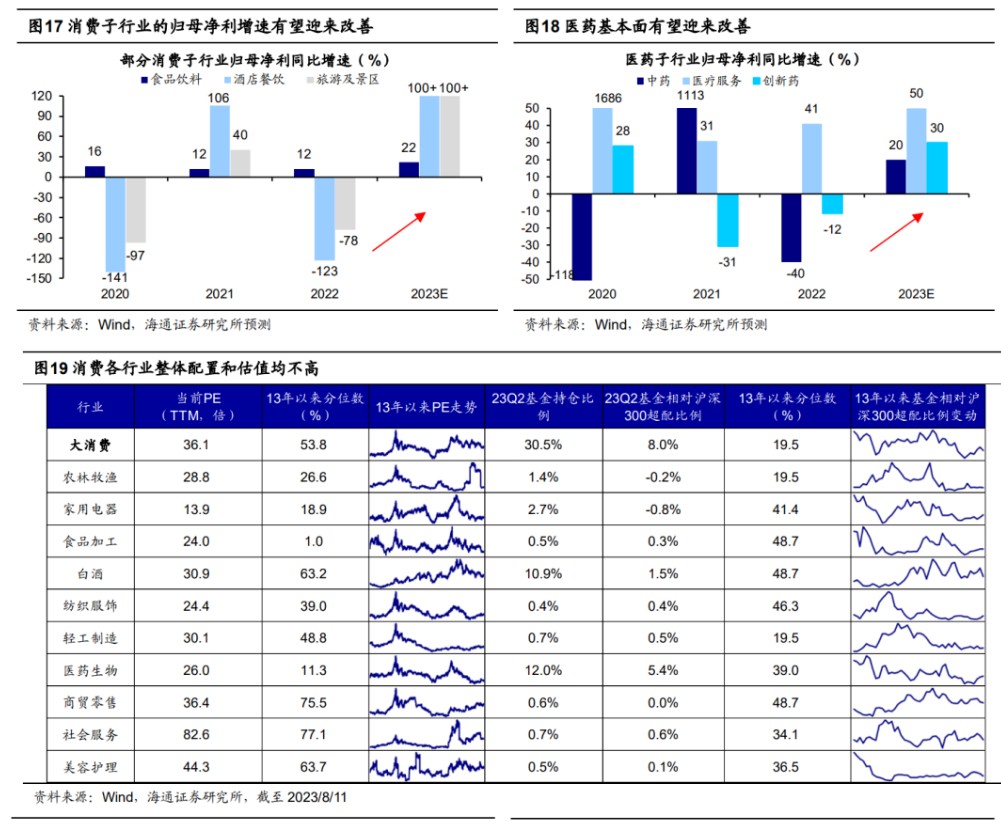

结构上关注性价比高的消费,科技是中长期焦点。短期看,低估低配的消费有望在政策催化下迎来修复机遇。当前消费板块的估值和基金配置已处在历史低位:从估值看,截至23/08/18,大消费板块的PE(TTM,下同)处于2013年以来54%的历史分位;从机构配置看,23Q2消费板块超配比例下降至7.8个百分点,处于13年以来20%的历史分位。政策催化下消费基本面有望迎来改善,如前文所述,消费是稳增长的重要抓手,7月政治局会议强调扩内需,对资本市场定调积极,若后续消费政策、活跃资本市场相关政策落地,在政策刺激下市场对消费的基本面预期有望扭转,未来一段时间消费的估值及公募基金等机构的持仓有望趋于均衡,前期跌幅较大的消费板块有望迎来反转。此外,随着后续活跃资本市场的相关政策落地,券商也有望明显受益。

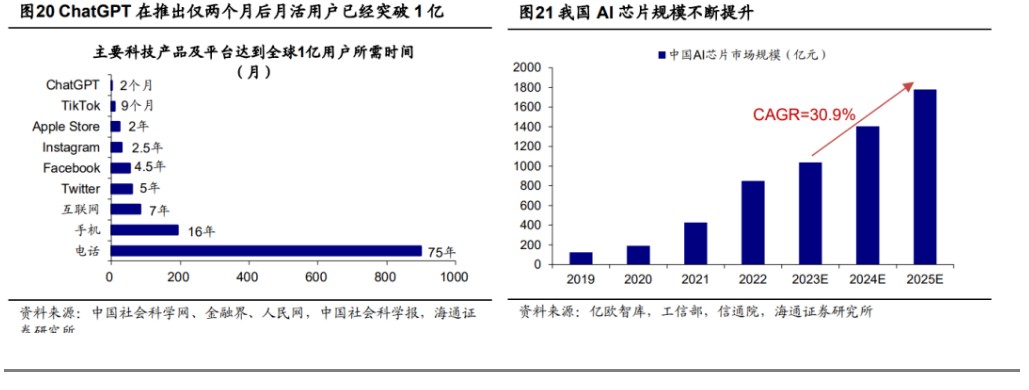

中长期看,科技仍是股市主线,从政策和技术端关注业绩释放的方向。参考借鉴13-15年TMT行情,在经历了估值抬升阶段后,未来数字经济板块或将进入基本面驱动阶段。我们或可从这政策和技术两个角度出发,寻找数字经济中订单好转、业绩显现的方向。一是政策发力的数字基建、信创等领域,随着各地政府陆续加大对数字经济领域的投入,数字经济中数字基建、数据要素和信创等领域订单和业绩或有望受提振。二是技术变革下人工智能及上游半导体等领域,当前科技巨头正加速布局以ChatGPT为代表的AI模型,而算力是AI大模型发展的重要基础,AI大模型的发展将对上游算力相关的硬件领域产生较大拉动,根据亿欧智库,预计23-25年我国AI芯片市场规模复合增速达31%。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

本文编选自“股市荀策”公众号,作者:吴信坤、刘颖、荀玉根;查投资编辑:陈雯芳。